整体:近千亿美元市场,内资在封装基板、HDI 高端 领域空间广阔

市场规模:宏观经济复苏、新兴应用驱动成长,预计全球 PCB 产值 2022-2026 年 CAGR 将超 5%。PCB 被称为“电子产品之母”,应用于几乎所有的电子产品,与宏观经 济强相关。受宏观经济波动影响,Prismark预计 2022年其产值达 821亿美元,同比+1.5%。展望未来,伴随宏观影响边际减弱,整体需求稳步复苏,叠加服务器及数据中心、汽车电 子、AIoT(智能耳机、智能手表、AR/VR 等)新兴应用放量及技术升级,PCB 产值有望 稳健成长,Prismark 预计 2026年全球产值达到 1016亿美元,2022-2026年 CAGR 超 5%。分下游看:智能手机占比最高,服务器及数据中心、汽车电子增速最快。根据 Prismark 数据,智能手机、个人电脑、消费电子、汽车电子、服务器及数据中心是 PCB 下游中的 核心应用场景,2022 年预计产值分别占比 20%/16%/14%/11%/11%。从增速来看,服务 器及数据中心、汽车电子成长最快,预计 2022~2026 年 CAGR 达到 9.4%/8.1%。

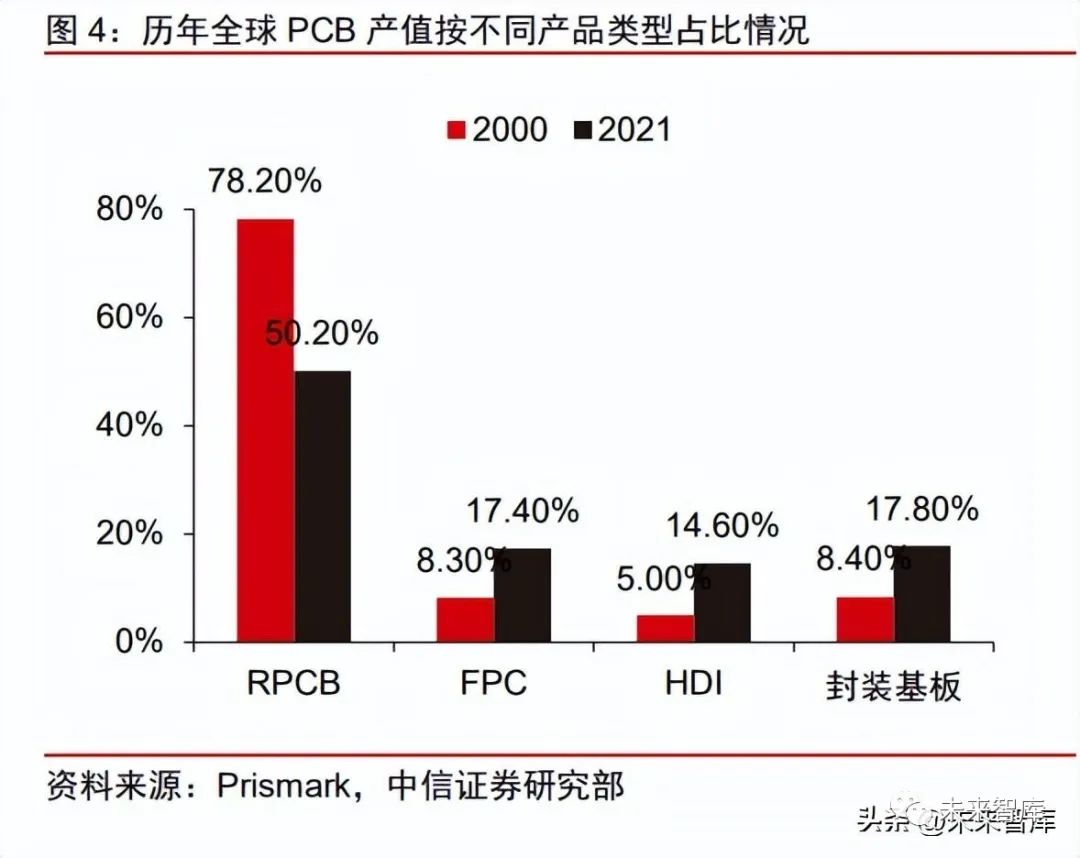

分类型看:技术发展持续推动 PCB 产品结构升级,封装基板、HDI 板产值增速高于 整体增速。受益于下游应用技术规格持续迭代升级,对线路板要求亦不断提升,PCB 下游 中高端化产品如 HDI、封装基板等产值占比显著提升。根据 Prismark 数据,2000 年全球 PCB 产值中 RPCB(刚性电路板)/FPC(柔性电路板)/HDI(高密度互连板)/封装基板 占比分别为 78%/8%/5%/8%,2021 年变至 50%/17%/15%/18%,分别-28/+9/+10/+10pcts。我们认为伴随产品性能的不断升级,高附加值产品产值有望维持快速成长,Prismark 预测 2021-2026 年全球 PCB 整体产值 CAGR 约 4.6%,其中封装基板预计将高达 8.3%;其次 为 HDI 板,约 4.9%。

竞争格局:参与厂商众多,内资厂商载板、HDI 高端化空间广阔。

——整体来看:PCB 具备客户定制化强、规格差异大等特性,全球共有近 3000 家 PCB 企业,市场整体呈碎片化分布。根据 N.T.Information Ltd 数据,2021 年全球 PCB 行 业 TOP30 厂商的产值合计为 554.38 亿美元,在总规模中占比 69%,其中中国台湾/中国 大陆/韩国/日本/其他分别为 11/7/6/4/2 家,内资地位不断提升。

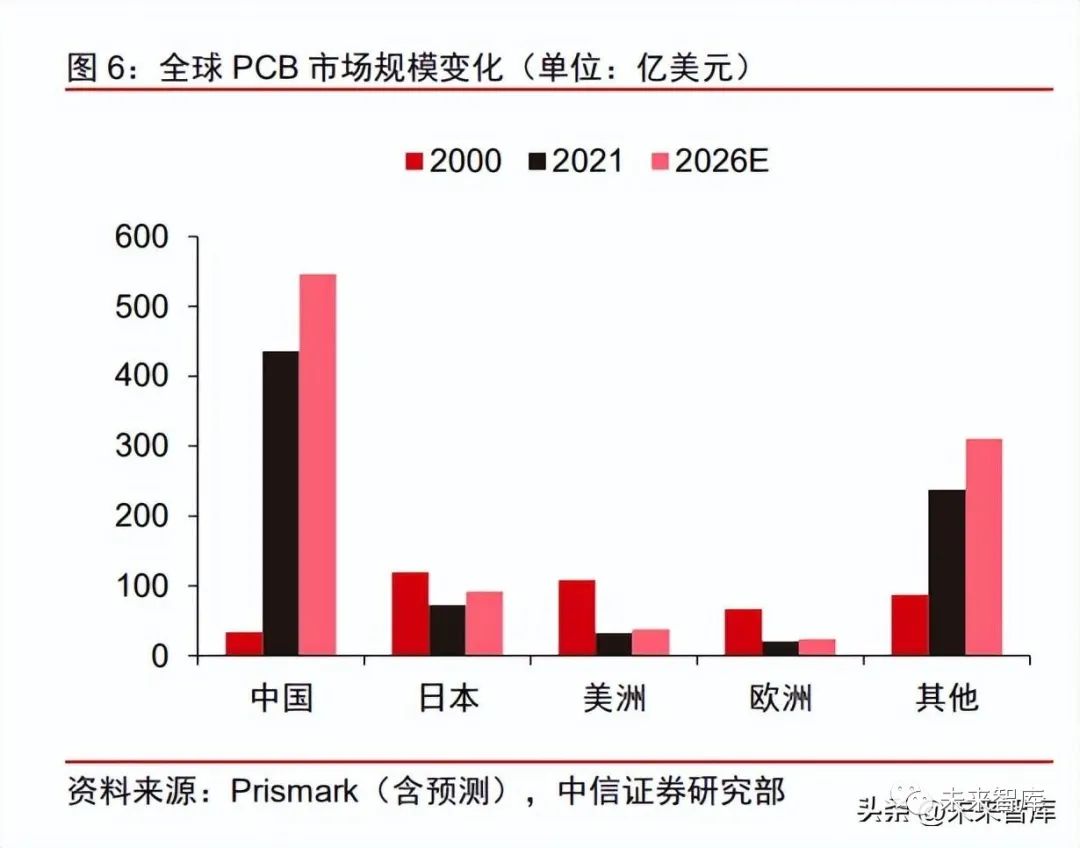

——地域分布来看:根据 Prismark 数据,伴随 2000 年后中国制造业崛起,全球 PCB 产值持续由日韩台向中国大陆转移,大陆产值高速提升且在全球占比不断提升,由 2000 年的 34 亿美元成长至 2021 年的 436 亿美元,占比由 8%提升至 55%,已成为全球 PCB 产业的核心区域。从不同产品规格来看,中国大陆在 RPCB/HDI/封装基板市场产值分别约 68%/63%/16%,但 HDI、封装基板主要为中国台湾、日本、韩国等厂商在大陆布局产能 (如华通、迅达、欣兴、揖斐电、三星电机等),内资占比仍有限。我们认为内资厂商在 RPCB 领域已基本占据主导(高多层仍有待进一步突破),伴随研发积累及技术升级,有 望逐步推动产品高端化,预计将在 HDI、封装基板领域实现高速增长,成长空间广阔。

转自:未来智库

评论列表